合算して高額療養費制度を利用できる例

さらに制度を利用しやすくする仕組み

(合算して高額療養費制度を利用できる例)

①自己合算(自己負担額の合算)

1つの医療機関などでの自己負担額では上限額(自己負担限度額)を超えないときでも、同じ月の別の医療機関などでの自己負担額を合算することができます。

合算額が上限額(自己負担限度額)を超えれば、高額療養費の支給対象となります。

- 69歳以下の場合はそれぞれの医療機関での負担が21,000円以上であることが必要です。

70歳で年収約156万円~約370万円、複数の医療機関に外来でかかっている場合

1つの医療機関での自己負担額にかかわらず、自己負担額を合算することができます。これらの合計が自己負担限度額を超える場合、払い戻しを受けることができます。

[計算例]

=払い戻し額 66,000円

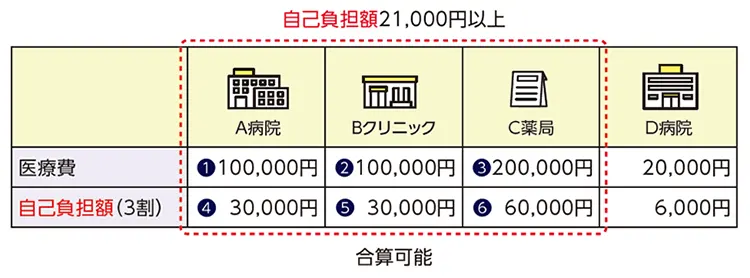

58歳で年収約370万円~約770万円、複数の医療機関に外来でかかっている場合

1つの医療機関において自己負担額21,000円以上を支払った場合、それらの合計額が自己負担限度額を超えれば、払い戻しを受けることができます。

[計算例]

1つの医療機関での支払いが21,000円未満であるD病院での支払額は合計することができません。

=払い戻し額 38,570円

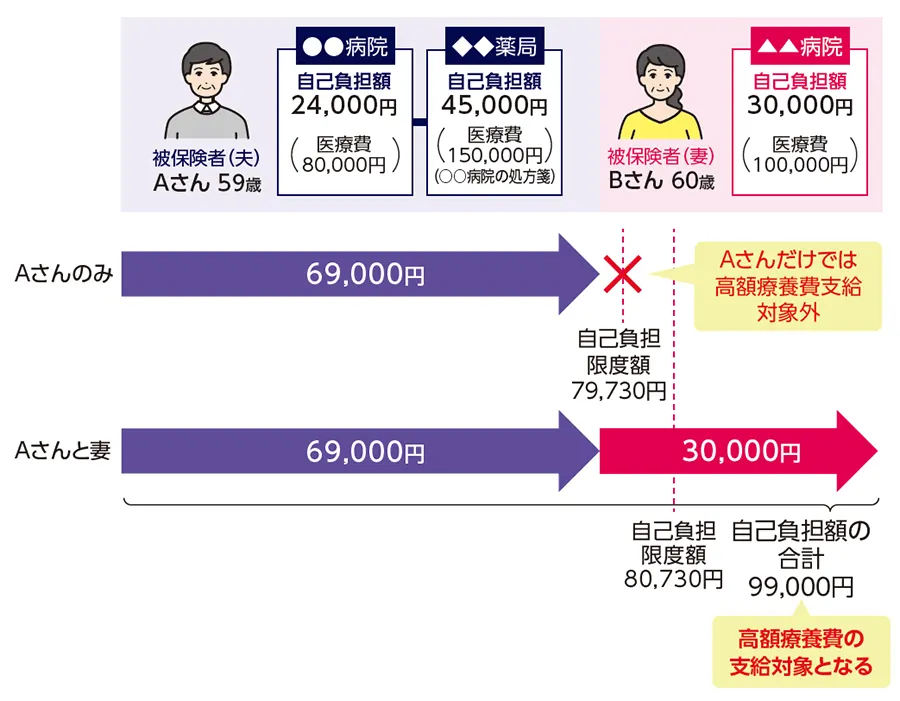

②世帯合算

おひとり1回分の自己負担額が上限額(自己負担限度額)を超えない場合でも、同じ世帯で同じ医療保険に加入している方の自己負担額を1ヵ月単位で合算することができます。

合算額が上限額(自己負担限度額)を超えたときは、超えた分を高額療養費として支給します。

- ただし、69歳以下の方の受診については、21,000円以上の自己負担額のみ合算されます。

会社員Aさん(59歳、年収約370万~約770万円)と、入院した妻(専業主婦)の場合

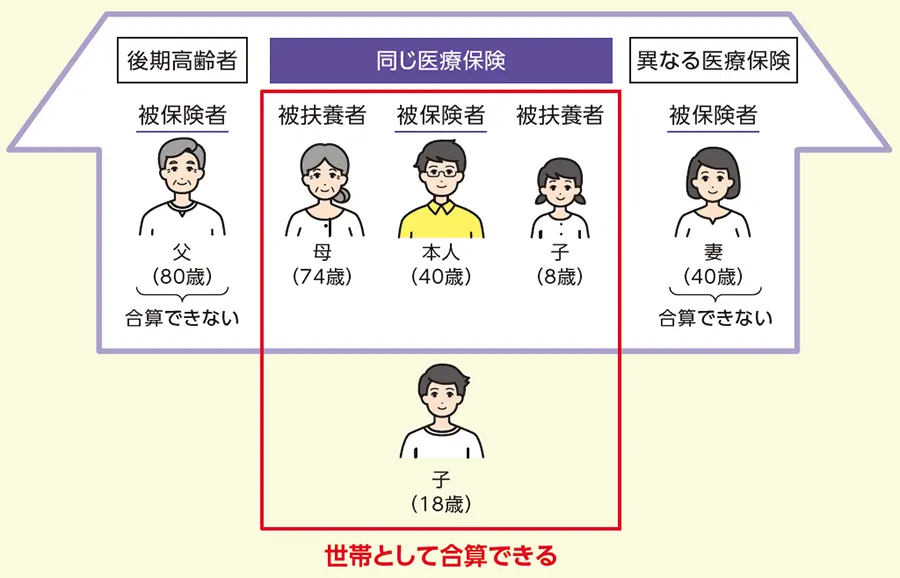

世帯の考え方

高額療養費制度での「世帯」とは、同一の医療保険に加入している家族を指します。一緒に住んでいるかどうか(住民基本台帳上の世帯)は関係ありません。

例えば、勤め先の健康保険に加入している本人の扶養に入っていれば(同じ医療保険に加入していれば)、別々に暮らしている家族の分も合算できます。一方、別の勤め先で異なる医療保険に入っている家族は、一緒に住んでいても合算の対象になりません。また、75歳以上で後期高齢者医療制度の被保険者になっている家族の分も合算することはできません。

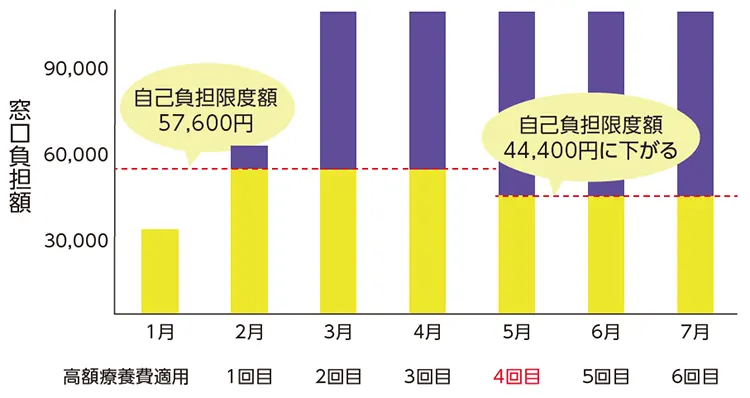

③多数回該当

同一世帯で、過去12ヵ月以内に3回以上、上限額(自己負担限度額)に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

68歳Cさん(年収~約370万円、自己負担限度額57,600円対象者)が、2月末の検査で病気がわかり、3月から通院で高額な治療を開始した場合

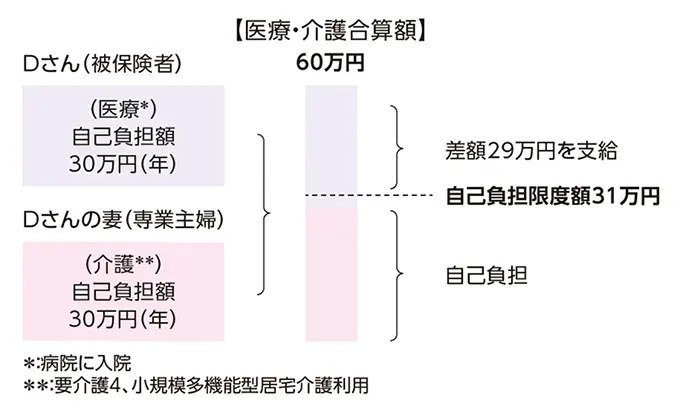

④介護保険との合算(高額介護合算療養費制度)

同じ世帯に介護保険によるサービスを受けている方がいて、1年間に支払った「医療保険」の医療費と「介護保険」の介護費の自己負担額を合計した金額が、合算した場合の上限額を超えた場合、超えた金額が払い戻されます。

- 年額56万円を基本とし、医療保険各制度や所得・年齢区分ごとの自己負担限度額をふまえて設定されています。

入院治療中のDさん(76歳)と、介護保険によるサービスを利用中の妻(76歳)の場合(住民税非課税)

(2024年2月改訂)